Kıdem ve İhbar Tazminatları Hakkında Genel Bilgiler

Çalışanların veya iş ilişkisi henüz sona ermiş olanların en çok merak ettiği konuların başında gelen kıdem ve ihbar tazminatı konusundaki merakları gidermek, kafalardaki sorulara cevap sunabilmek amacıyla kıdem ve ihbar tazminatı konusuna giriş mahiyetinde hazırladığımız soru-cevapları bilginize sunarız, faydalı olması dileğiyle…

KIDEM TAZMİNATI NEDİR?

Kıdem tazminatı; işçinin, iş akdinin haklı nedene dayanmaksızın yada geçerli nedenle feshi durumunda her kıdem yılı karşılığı ortalama otuz günlük brüt ücrete karşılık gelecek şekilde hak kazandığı bir tazminat türüdür.

Kıdem ve ihbar tazminatı işçilerin güvencesi olarak,1475 sayılı İş Kanunu çerçevesinde düzenlenmiştir. İş kanunu bir anlamda hem işçinin hem de işverenin güvencesidir.

KIDEM TAZMİNATINA HAK KAZANMANIN KOŞULLARI NELERDİR?

Bir kişinin kıdem tazminatına hak kazanabilmesi için öncelikle 4857 sayılı İş Kanunu’nda belirtilen “işçi olma” şartlarını karşılaması gerekir. Ayrıca şartları karşılayan herhangi bir çalışan, 1 yıldır sigortalı olarak aynı iş yerinde veya aynı şirketin farklı iş yerlerinde çalışıyor olmalıdır. Bu şartları karşılayan her çalışan kıdem tazminatına hak kazanmanın ilk aşamasını geçmiş demektir. Ancak bu şartları karşılamak, kıdem tazminatına hak kazanmak için tek başına yeterli değildir.

İŞÇİ HANGİ HADLERDE KIDEM TAZMİNATI ALMAYA HAK KAZANIR?

Kıdem tazminatı alabilmek için, aşağıda saymış olduğumuz durumlardan herhangi birinin gerçekleşmiş olması gerekmektedir. Kısaca kıdem tazminatı şartları şöyle sıralanır:

- İşverenin, kanunda belirtilen haklı nedenlerin hiçbirine dayanmadan çalışanı işten çıkarması.

- İş sözleşmesine konu olan işin, çalışanın sağlığını ya da yaşam şeklini tehlikeye sokması.

- İşveren ya da birlikte çalışmak zorunda olduğu başka bir çalışanın taşıdığı bulaşıcı hastalığa yakalanması.

- İşverenin, iş sözleşmesinin imzalanması sırasında çalışana işin nitelikleri ile ilgili yanlış bilgi vermesi.

- Çalışana veya çalışanın aile fertlerinden herhangi birine işveren tarafından hakaret edilmesi, onur kırıcı ithamlarda ya da cinsel tacizde bulunulması.

- İşverenin, çalışandan yasadışı bir iş yapmasını istemesi.

- Çalışanın başka bir çalışan tarafından cinsel tacize uğradıktan sonra bu durumu işverene bildirmesine rağmen işveren tarafından herhangi bir önlem almaması.

- İş yerinde bir haftadan daha uzun süre ile işin durmasına neden olacak bir durumun oluşması.

- Kadın çalışanın, evlendikten sonraki 1 yıl içerisinde işten ayrılmak istemesi.

- Erkek çalışanın askerlik görevini yerine getirmek için silah altına alınması.

- Emekliliğe hak kazanılması.

- Malullük durumunun oluşması.

- Çalışanın ölmesi.

Yukarıda yer alan bu durumların herhangi biri oluşmuşsa, çalışan kıdem tazminatı almaya hak kazanır.

854, 5953 ve 5434 sayılı kanunlar gibi bazı özel durumlara sahip işletmelerde çalışanlar için farklı işlemler uygulanabilir. Kıdem tazminatının zamanında ödenmemesi durumunda, mahkeme yoluyla ve yasal faiziyle birlikte alınabilmektedir.

Kıdem tazminatı davasında zamanaşımı süresi yeni İş Kanunu Ek 3. maddesine göre beş (5) yıldır. Bu süre fesih tarihinden itibaren işlemeye başlayacaktır. Ancak işçi zamanaşımı süresi içinde kıdem tazminatı talebiyle iş davası açamadığı takdirde, bir daha bu çalışmasına ilişkin kıdem tazminatı davası açamayacak, kıdem tazminatı talebi zamanaşımına uğrayacaktır.

KIDEM TAZMİNATI HESAPLAMASI NASIL YAPILIR?

Sanılanın aksine çalışanlar son brüt maaşlarının tamamı kadar kıdem tazminatı ödemesi yapılmaz. Damga vergisi gibi bazı kalemlerde kesinti uygulanır. Kıdem tazminatı hesaplaması için kullanılması gereken yöntem şöyledir:

- Çalışanın çalıştığı toplam süre belirlenir.

- Çalışanın çalıştığı toplam yıl sayısı ile aldığı son brüt ücret (yol, yemek ve diğer yan ödemelerle birlikte) çarpılır.

- 1 tam yıllık sürenin dışında kalan sürenin toplam gün sayısı belirlenir ve günlük brüt ücretle çarpılır.

- Ortaya çıkan tutardan %0,759 oranında damga vergisi kesilir ve geriye kalan tutar, kıdem tazminatı tutarını gösterir ve çalışana bu tutar ödenir.

Kıdem tazminatına ek olarak çalışanların ihbar tazminatı alması da mümkündür. İhbar tazminatı, ihbar süresine göre belirlenir. Kıdem tazminatından farklı olarak gelir vergisi gibi bazı kesintilere uğrayarak ödeme yapılır.

HANGİ İŞ ALANLARINDA ÇALIŞANLAR KIDEM TAZMİNATI ALAMAZLAR?

Kıdem tazminatı 4857 sayılı İş Kanunu’nda düzenlenmiştir. Kıdem tazminatına hak kazanabilmek için İş Kanunu kapsamındaki iş alanlarından birinde çalışıyor olmak gereklidir. İş Kanunu’na tabi olmayan alanlarda çalışanlar kıdem tazminatı alamazlar. İş Kanunu‘nun kapsamı dışındaki alanlar şunlardır:

– Deniz ve hava taşıma işleri,

– 50’den az işçi çalıştırılan (50 dahil) tarım ve orman işlerinin yapıldığı işyerlerinde veya işletmeleri,

– Aile ekonomisi sınırları içinde kalan tarımla ilgili her çeşit yapı işleri,

– Bir ailenin üyeleri ve 3 üncü dereceye kadar (3 üncü derece dahil) hısımları arasında dışardan başka biri katılmayarak evlerde ve el sanatlarının yapıldığı işler,

– Ev hizmetleri,

– İş sağlığı ve güvenliği hükümleri saklı kalmak üzere çıraklar,

– Sporcular,

– Rehabilite edilenler,

– 507 sayılı Esnaf ve Sanatkârlar Kanununun 2. maddesinin tarifine uygun üç kişinin çalıştığı işyerleri.

Bu sayılan alanlar İş Kanunu‘nun kapsamı dışında olup, bu alanlarda çalışanlar kıdem tazminatı alamayacaktır.

BU İŞ ALANLARINDA ÇALIŞAN HİÇ KİMSE KIDEM TAZMİNATI ALAMAZ MI? İSTİSNALAR VAR MIDIR?

İş Kanunu‘nda, İş Kanunu’na tabi olmayan alanlarla ilişkili olsa bile İş Kanunu hükümlerinin uygulanacağı dolayısıyla kıdem tazminatına da hak kazanılabilecek işler belirtilmiştir. Dolayısıyla aşağıda belirtilen işlerde çalışanlar kıdem tazminatına hak kazanabilecektir:

– Kıyılarda veya liman ve iskelelerde gemilerden karaya ve karadan gemilere yapılan yükleme ve boşaltma işleri,

– Havacılığın bütün yer tesislerinde yürütülen işler,

– Tarım sanatları ile tarım aletleri, makine ve parçalarının yapıldığı atölye ve fabrikalarda görülen işler,

– Tarım işletmelerinde yapılan yapı işleri,

– Halkın faydalanmasına açık veya işyerinin eklentisi durumunda olan park ve bahçe işleri,

– Deniz İş Kanunu kapsamına girmeyen ve tarım işlerinden sayılmayan, denizlerde çalışan su ürünleri üreticileri ile ilgili işler

İŞTEN KENDİ RIZASIYLA AYRILAN İŞÇİ KIDEM TAZMİNATI ALABİLİR Mİ?

Kural olarak kendi isteği ile işten ayrılan, istifa eden bir işçi kıdem tazminatı alamaz. Ancak işçinin; askerlik görevi, emekliliğe hak kazanmış olması, işçinin sağlığının işe sürekli olarak devam edemeyecek ölçüde bozmuş olması, iş verenin iyi niyet ve ahlaka aykırı davranışları veya kadın işçilerin evlenmesi sebebiyle işten ayrılması durumlarında kıdem tazminatına hak kazanılır. Bu sebeplerle işten ayrılınması durumunda da 1 yıl çalışmış olma şartı aranır.

MAAŞINA ZAM YAPILMAYAN İŞÇİ BU SEBEPLE İŞTEN AYRILIRSA KIDEM TAZMİNATI ALABİLİR Mİ?

Kanundaki düzenleme sadece asgari ücretin altında bir maaşla işçi çalıştırılamayacağından ibarettir. Bunun dışında işçinin maaşının ne kadar olacağı veya ne kadar artış yapılacağı sözleşme hükümlerine veya işverenin inisiyatifine bağlıdır. İş sözleşmesinde maaş artışına ilişkin herhangi bir bağlayıcı hüküm bulunmaması durumunda, işçi maaşının arttırılmaması sebebiyle istifa ederse kıdem tazminatına hak kazanamaz.

EMEKLİLİ İÇİN İŞTEN AYRILAN İŞÇİ KIDEM TAZMİNATI ALABİLİR Mİ?

Gerekli sigortalılık süresini ve prim ödeme gün sayısını doldurarak emekliliğe hak kazanmış olan işçiler kendi istekleriyle işten ayrılmaları durumunda kıdem tazminatı almaya hak kazanacaklardır.

İHBAR TAZMİNATI NEDİR?

İhbar tazminatı; İş sözleşmesinin, 4857 sayılı iş kanunun 17.maddesinde belirlenen sürelere uyulmaksızın feshedilmesi durumunda , iş sözleşmesini fesheden tarafın ihbar sürelerine ait ücret miktarında karşı yana ödemekle sorumlu olduğu tazminat türüne ihbar tazminatı denir.

Bu durumun tersi de geçerlidir. Eğer işçi kanunda belirtilen süreler uyarınca önceden haber vermeden işten ayrılırsa işverene ihbar tazminatı ödemek durumundadır.

İhbar Tazminatının Şartları:

-Belirsiz Süreli bir sözleşme olmalıdır

-İşçi veya işveren bakımından haklı bir fesih sebebi bulunmamalıdır

-Kanunda öngörülen ihbar sürelerine uyulmadan iş akdi feshedilmiş olmalıdır.

İhbar Süreleri:

İhbar süreleri işveren ya da işçinin fesih bildiriminin diğer tarafa ulaşmasından başlayarak işlemeye başlayan süredir. Bu süreler kanunda işçinin o işyerinde çalıştığı sürelere göre değişmektedir.

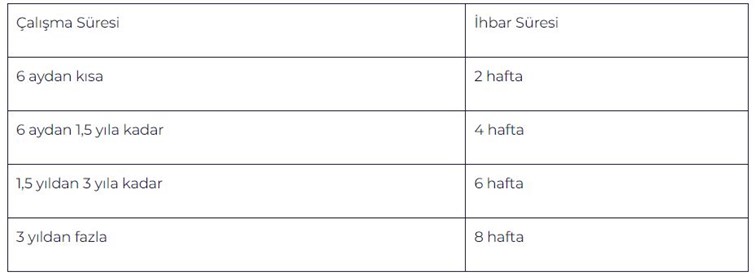

Bu süreler:

Taraflar öngörüldüğü üzere iş sözleşmesini feshetse dahi belirtilen süreler içerisinde çalışmaya devam etmelidir. Şüphesiz bu devam bir zorunluluk olmayıp örneğin işçiyle devam etmek istemeyen işveren işçinin yukarıda belirtilen süreler tutarındaki ihbar tazminatını ödeyerek iş akdinin derhal sonlandırabileceği gibi, işverenle çalışmaya devam etmek istemeyen işçi de bu tazminatı ödeyerek iş akdini sonlandırabilmektedir. Yine yukarıda belirtilen ihbar süreleri nispi emredici nitelikte olduğundan taraflarca bu bildirim süreleri ortadan kaldırılamayacağı gibi azaltılamaz da, ancak taraflar arasındaki sözleşme ile bu süreler arttırılabilir.

İHBAR SÜRESİNDE İŞ ARAMA İZNİ VAR MI?

İş kanununa göre; işveren işçisine yeni bir iş bulması için günde 2 saat izin vermelidir. Günlük izin iş saatleri içerisinde olmalı ve ücret kesintisi yapılmamalıdır.

İşçi istediği takdirde 2 saat izinlerini birleştirip toplu kullanabilir. İşçiye izin verilmeyip çalıştırılırsa işveren çalıştırdığı sürenin ücretini %100 zamlı ödemekle yükümlüdür.

İHBAR SÜRESİNE UYULMAZSA NE OLUR?

İhbar sürelerine uyulmadığında;

- Hizmet süresi 6 aydan az olan çalışma dönemi için; 2 haftalık ücret tutarında ihbar tazminatı,

- Hizmet süresi 6 aydan 1,5 yıl kadar olan çalışma dönemi için; 4 haftalık ücret tutarında ihbar tazminatı,

- Hizmet süresi bir buçuk yıldan 3 yıla kadar olan çalışma dönemi için; 6 haftalık ücret tutarında ihbar tazminatı,

- Hizmet süresi 3 yıldan fazla olan çalışma dönemi için ise 8 haftalık ücret tutarında ihbar tazminatı ödeme yükümlülüğü doğmaktadır.

İHBARIN BELİRLİ BİR ŞEKİL ŞARTIVAR MIDIR? YAZILI OLMAK ZORUNDA MIDIR?

İş Kanunu‘nda işverenin fesih bildirimini yazılı olarak yapmak ve fesih sebebini açık ve kesin bir şekilde belirtmek zorunda olduğu belirtilmiştir. Bu sebeple işveren fesih bildirimini yazılı olarak yapmadıkça ihbarda bulunmuş sayılmayacaktır. Ancak yazılı olma şartı sadece işveren için öngörülmüştür yani işçiler için ihbarın yazılı olması bir geçerlilik şartı olmayıp sadece ispat açısından önem taşımaktadır. Bir işçi sözlü olarak da fesih ihbarında bulunabilecektir ve ihbarda bulunduğunu her türlü delille ispatlayabilir ama yine de ispat kolaylığı sağlaması açısından yazılı olması tercih edilmelidir.

İHBAR TAZMİNATI NASIL HESAPLANIR?

İhbar tazminatı, işçinin çalışma süresine göre belirlenen ihbar sürelerine karşılık gelen brüt maaş miktarıdır. Kendisine ihbarda bulunulmayan işçi veya işveren ihbar süresi ne kadar ise işçinin o süreye karşılık gelen brüt maaşı kadar ihbar tazminatı almaya hak kazanacaktır. İhbar tazminatından sadece gelir vergisi ve damga vergisi kesintisi yapılabilir.

Örnek bir ihbar tazminatı hesaplaması yapacak olursak 1 aylık maaşı 3.000 TL olan ve 5 yıl çalışmış olan bir işçiye:

Günlük maaş: 3000 / 30 gün= 100 TL

Haftalık maaş: 100 * 7 gün= 700 TL

Bu kişi 3 yıl üzeri çalışan olduğu için 8 haftalık brüt ücreti kadar tazminat ödenmelidir.

8 hafta * 700 = 5.600 TL brüt ihbar tazminatı tutarıdır. Bu tutar üzerinden gelir ve damga vergisi kesintisi yapılır. Net ihbar tazminatı tutarı ortaya çıkar.

KENDİ İSTEĞİ İLE İŞTEN AYRILAN İŞÇİ İHBAR TAZMİNATI ALABİLİR Mİ?

İşçinin kendi isteği ile işten ayrılması, istifa etmesi, durumunda ayrılmanın nedeni önem taşımaksızın herhangi bir ihbar tazminatı hakkı doğmayacaktır, aksine ayrılmadan önce işverene ihbarda bulunulmamışsa işçi ihbar tazminatı ödemek durumunda kalacaktır.

İHBAR TAZMİNATINDA ZAMAN AŞIM SÜRESİ NEDİR?

Zamanaşımı süresi Kıdem tazminatında olduğu gibi, hakkın doğumundan itibaren 10 yıldır. Bu süre içerisinde ihbar tazminatı ödenmediyse dava açılabilir.

İHBAR TAZMİNATI İLE KIDEM TAZMİNATI ARASINDAKİ FARKLAR NEDİR?

Kıdem tazminatı ile ihbar tazminatı arasındaki en temel fark, ödeyen taraftır. Kıdem tazminatı sadece işveren tarafından ödenir. İhbar tazminatı ise hem işveren hem çalışan tarafından ödenebilir. Çünkü ihbar tazminatının şartı, ihbar süresine uyulmamasıdır. Yani çalışan, ihbar süresine uymadığı takdirde iş yerine ödeme yapmakla yükümlüdür. Kıdem ve ihbar tazminatları arasındaki diğer farklar şöyle sıralanır:

- Kıdem tazminatıdan sadece damga vergisi kesintisi yapılır. İhbar tazminatında ise damga vergisine ek olarak gelir vergisi kesintisi de yapılır.

- Belirli süreli iş sözleşmesinde ihbar tazminatı ödenmez. Belirli süreli iş sözleşmelerinde kıdem tazminatı da ödenmez. Ancak işveren haksız fesih yaparsa veya çalışan haklı fesih hakkını kullanırsa kıdem tazminatı hakkı doğabilir.

- Kıdem tazminatına hak kazanmak için 1 yıllık çalışma süresi olması gerekirken,

İhbar tazminatı için bu süre 6 aydır.

İ&G Accounting olarak siz değerli danışanlarımızın ihtiyaçlarına cevap vermek üzere her an yanınızdayız.